Vay ngân hàng mua Spring Ville để khai thác cho thuê là bài toán đòi hỏi sự chuẩn xác về con số và tư duy quản trị dòng tiền bài bản. Việc sử dụng đòn bẩy không chỉ giúp gia tăng quy mô tài sản mà còn là công cụ tối ưu hóa lợi nhuận thực tế trên vốn chủ sở hữu. Nội dung dưới đây bóc tách chi tiết công thức dòng tiền thuần, giúp xác định ngưỡng an toàn và khả năng sinh lời bền vững cho Spring Ville tại Nhơn Trạch.

Cơ chế đòn bẩy tài chính trong đầu tư cho thuê

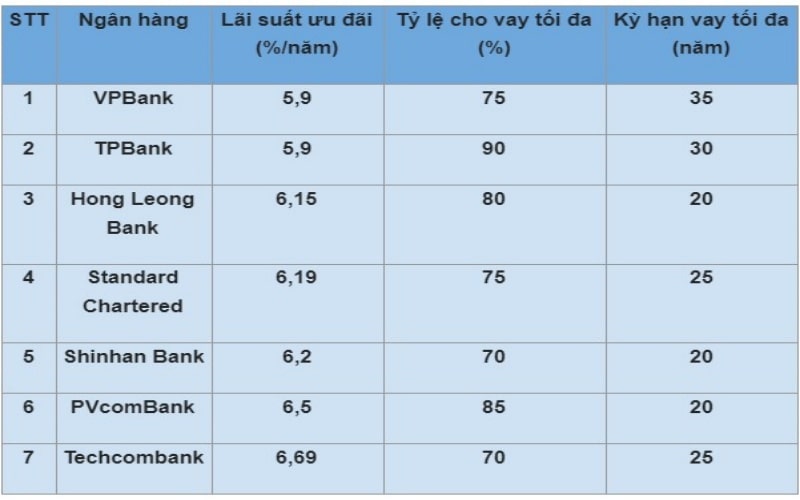

Đòn bẩy tài chính là kỹ thuật sử dụng nguồn vốn vay để kiểm soát một tài sản bất động sản có giá trị lớn hơn nhiều lần so với vốn tự có ban đầu. Tại thị trường Nhơn Trạch, chiến lược này giúp giới chủ tối ưu hóa suất đầu tư, đón đầu đà tăng trưởng của hạ tầng kết nối trong khi vẫn duy trì được nguồn thanh khoản lưu động cho các hoạt động kinh doanh khác của mình.

Công thức gia tăng lợi nhuận trên vốn tự có

Nếu thanh toán 100% bằng tiền mặt, ROI chỉ giới hạn ở mức tỷ suất cho thuê thông thường. Tuy nhiên, nếu áp dụng đòn bẩy tài chính (vay 50%), tỷ suất lợi nhuận trên vốn tự có sẽ gia tăng mạnh mẽ. Chiến lược này đặc biệt hiệu quả khi lãi suất vay thấp hơn lợi nhuận từ việc cho thuê Spring Ville sau này.

Việc vay ngân hàng mua Spring Ville ở giai đoạn lãi suất ưu đãi giúp tạo ra chênh lệch dương đáng kể giữa doanh thu thuê và chi phí vốn. Khi giá trị tài sản thặng dư theo tiến độ hạ tầng, tỷ suất sinh lời thực tế trên số vốn bỏ ra sẽ được nhân lên gấp bội, tạo ra sự bứt phá tài sản ròng vượt trội so với các kênh tích lũy truyền thống.

Kiểm soát rủi ro lãi suất và tỷ lệ trống thuê

Rủi ro lớn nhất nằm ở giai đoạn sau ưu đãi, khi lãi suất thả nổi có thể biến động. Thêm vào đó, việc thiếu hụt khách thuê trong ngắn hạn dễ khiến dòng tiền bị âm. Nhà đầu tư cần chuẩn bị phương án dự phòng tài chính cho ít nhất 9-12 tháng vận hành. Quản trị rủi ro lãi suất đòi hỏi một kế hoạch tài chính thận trọng và khả năng dự báo thị trường nhạy bén.

Việc thiết lập một quỹ dự phòng tương đương 10-15% giá trị tài sản giúp duy trì sự chủ động trong mọi tình huống biến động kinh tế vĩ mô. Sự ổn định của dòng tiền chính là nền tảng để nắm giữ tài sản dài hạn cho đến khi đạt mức lợi nhuận tối đa.

Phương pháp tính toán dòng tiền thuần thực tế

Dòng tiền thuần là chỉ số sống còn giúp đánh giá sự thành công của kế hoạch sử dụng đòn bẩy tài chính tại dự án này. Việc xác lập một công thức tính toán minh bạch cho phép nhận diện rõ điểm hòa vốn và hiệu quả khai thác thực tế của tài sản, từ đó điều chỉnh chiến lược vận hành phù hợp với mục tiêu lợi nhuận cuối cùng của gia đình.

Chi tiết công thức tính toán chỉ số DTT

- DTT: Dòng tiền thuần (Lợi nhuận thực tế bỏ túi).

- Chi phí trả nợ năm: Tổng Gốc + Lãi phải trả ngân hàng trong 12 tháng.

- Chi phí vận hành năm: Phí quản lý, thuế, bảo hiểm, chi phí bảo trì.

Nếu chỉ số này dương, kế hoạch vay vốn đang hoạt động hiệu quả. Ngược lại, nếu âm, tài sản đang cần thêm sự bù đắp từ các nguồn thu nhập khác. Tuy nhiên, trong dài hạn, sự thặng dư của giá trị đất sẽ bù đắp hoàn toàn cho các khoản âm dòng tiền ngắn hạn này.

Chiến lược sử dụng vốn vay thông minh tại dự án

Việc sử dụng vốn vay chỉ thực sự hợp lý khi mức sinh lời tổng thể cao hơn lãi suất tiền gửi tiết kiệm ngân hàng. So sánh dòng tiền thuê với các kênh đầu tư an toàn khác là bước bắt buộc để đảm bảo hiệu quả sử dụng vốn tối ưu. Quyết định vay ngân hàng mua Spring Ville cần gắn liền với mục tiêu dài hạn về gia tăng giá trị tài sản thay vì chỉ tập trung vào dòng tiền hàng tháng.

Trong bài toán đầu tư này, nhà đầu tư phải xác định ngay từ đầu mục tiêu tăng trưởng vốn hay dòng tiền. Với những dự án nằm trong tâm điểm hạ tầng như Nhơn Trạch – Long Thành, lợi nhuận thực tế đến từ tăng trưởng giá trị tài sản, trong khi dòng tiền cho thuê là yếu tố hỗ trợ. Thời gian 1 – 2 năm đầu, khi khu đô thị đang hoàn thiện, việc dòng tiền cho thuê âm nhẹ là trạng thái nén lực trước khi tài sản bứt phá khi Sân bay quốc tế Long Thành vận hành.

Lợi nhuận từ tăng vốn 20 – 40% sau khi sân bay hoạt động thường vượt xa khoản âm dòng tiền ban đầu. Hiện chủ đầu tư đang áp dụng chính sách hỗ trợ lãi suất 0%, giúp xóa bỏ áp lực DTT trong 12 – 24 tháng đầu.

Chiến lược vay vốn thông minh đòi hỏi sự cân bằng giữa khả năng chi trả hiện tại và kỳ vọng thặng dư tương lai. Việc tận dụng các gói hỗ trợ lãi suất từ chủ đầu tư giúp giảm thiểu gánh nặng thanh toán trong giai đoạn hình thành tài sản. Khi hạ tầng kết nối liên vùng hoàn thiện, sự gia tăng của giá thuê và giá trị đất sẽ tạo ra một vùng an toàn tài chính vững chắc. Do đó, việc chấp nhận một mức dòng tiền âm tạm thời là bước đi cần thiết để nắm giữ một tài sản có biên độ tăng trưởng đột phá trong chu kỳ kế tiếp.

Anh Chị nên ưu tiên gói vay có thời gian ưu đãi lãi suất trùng với thời điểm hoàn thiện hạ tầng cầu Nhơn Trạch để tối ưu hóa dòng tiền ròng. Hãy duy trì tỷ lệ vốn vay ở mức 50-60% giá trị tài sản để đảm bảo an toàn tài chính và tận dụng tối đa chính sách lãi suất 0% của chủ đầu tư. Hành động quyết đoán tại thời điểm này giúp Anh Chị sở hữu tài sản với vốn tự có thấp nhất trong khi vẫn hưởng trọn vẹn sự gia tăng giá trị khi sân bay Long Thành đi vào hoạt động vào năm 2026.

Những con số khô khan trên bảng tính chính là nền móng vững chắc nhất để xây dựng một tương lai tài chính phồn vinh; khi mọi phép tính đã khớp, đó là lúc tài sản bắt đầu tự kể câu chuyện về sự giàu có của mình.